Что вы знаете про 115-й Федеральный закон и практику его применения банками? Представьте, что вы (в один не совсем прекрасный день) собираетесь совершить покупку в интернет-магазине или расплатиться карточкой где-то в торговом центре. Пытаетесь расплатиться, но ничего не происходит.

Позже вам поступает звонок, из которого и выясняется, что карточка заблокирована. Звонящий представляется представителем службы безопасности банка или финмониторинга. Разные вопросы, которые задают задают сотрудники банка и по которым они требуют развёрнутых пояснений, являются достаточно странными.

Вопросы скучные и вопросов этих много. Требуется объяснить чуть ли не каждый свой шаг. Это было бы неприятно и без какого-либо кризиса, а тут такое случается вдобавок ко всем прочим неудобствам.

Каждому из нас уже звонили мошенники, которые представляются сотрудниками популярного банка. Мошенники эти запрашивают ряд идентифицирующих персональных данных. Так вот, сотрудников финмониторинга легко спутать с такими персонажами из-за ряда странных вопросов. Хотя сотрудники банка в этой истории просили заполнить нужную информацию в личном кабинете, а не называть им личные данные по телефону.

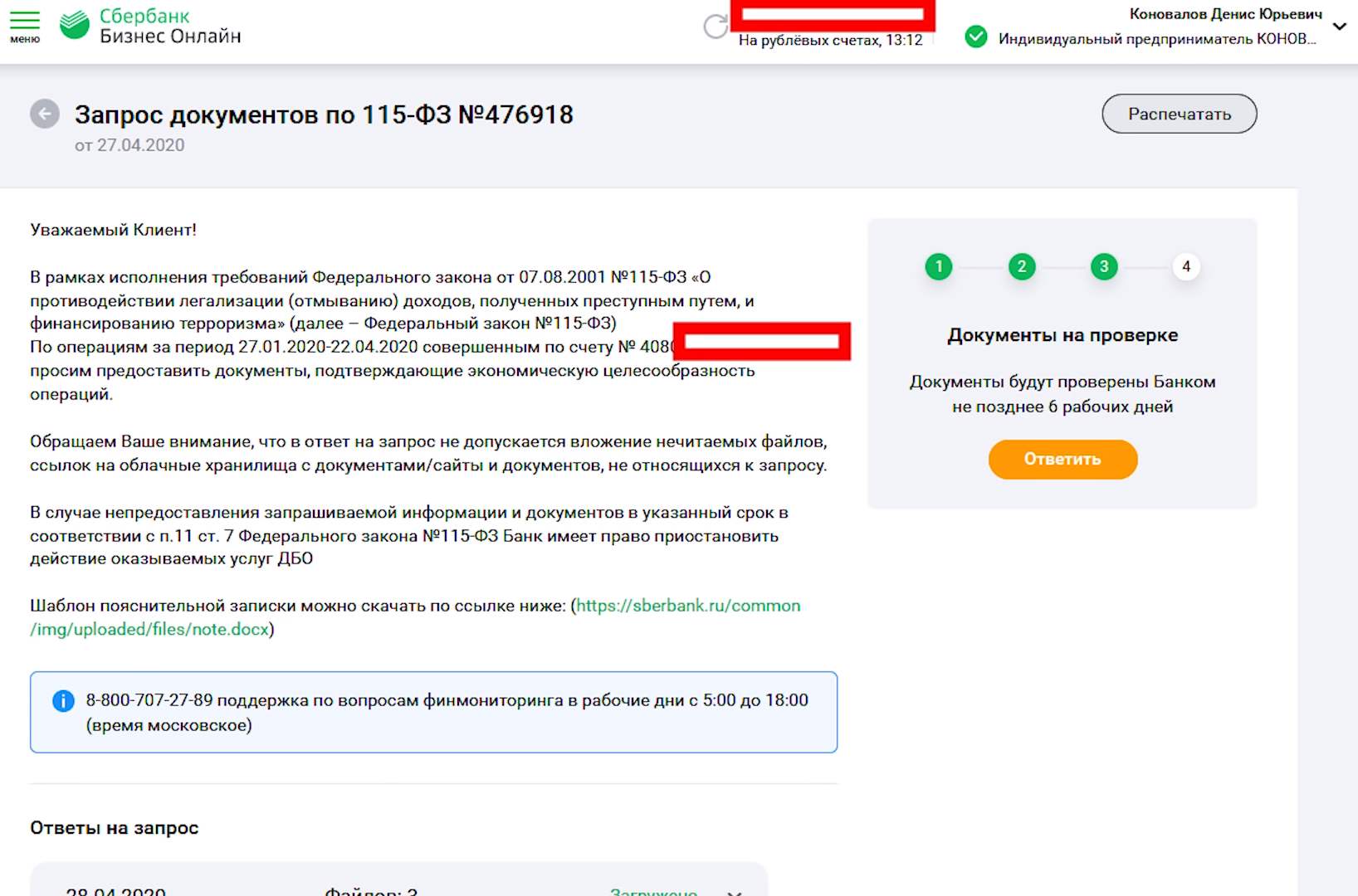

В личном кабинете Сбербанка ждал такой запрос документов:

Но он был в разделе уведомлений среди прочих, поэтому его было легко не заметить (если бы не звонок из банка).

Какие документы потребовал банк

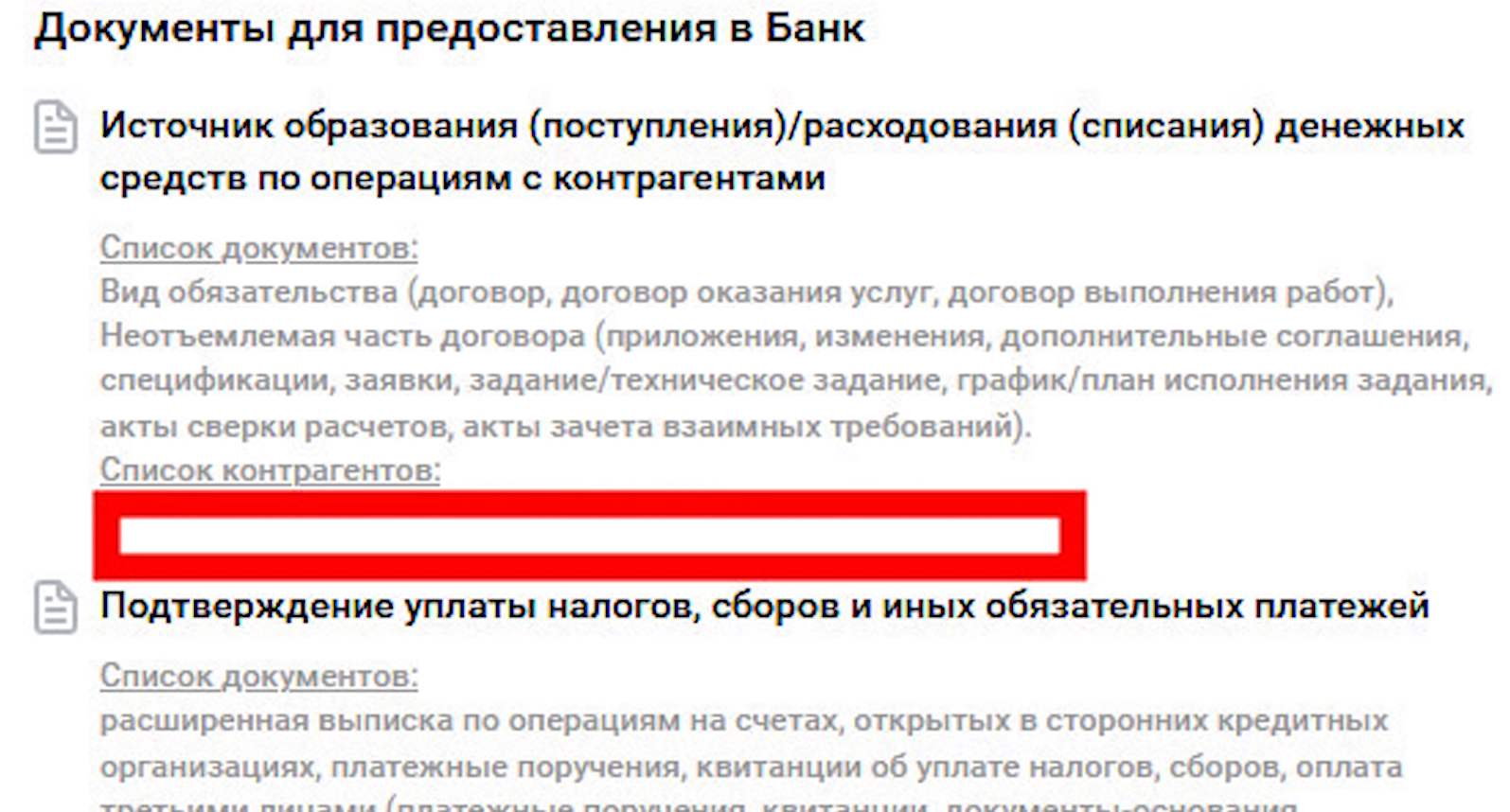

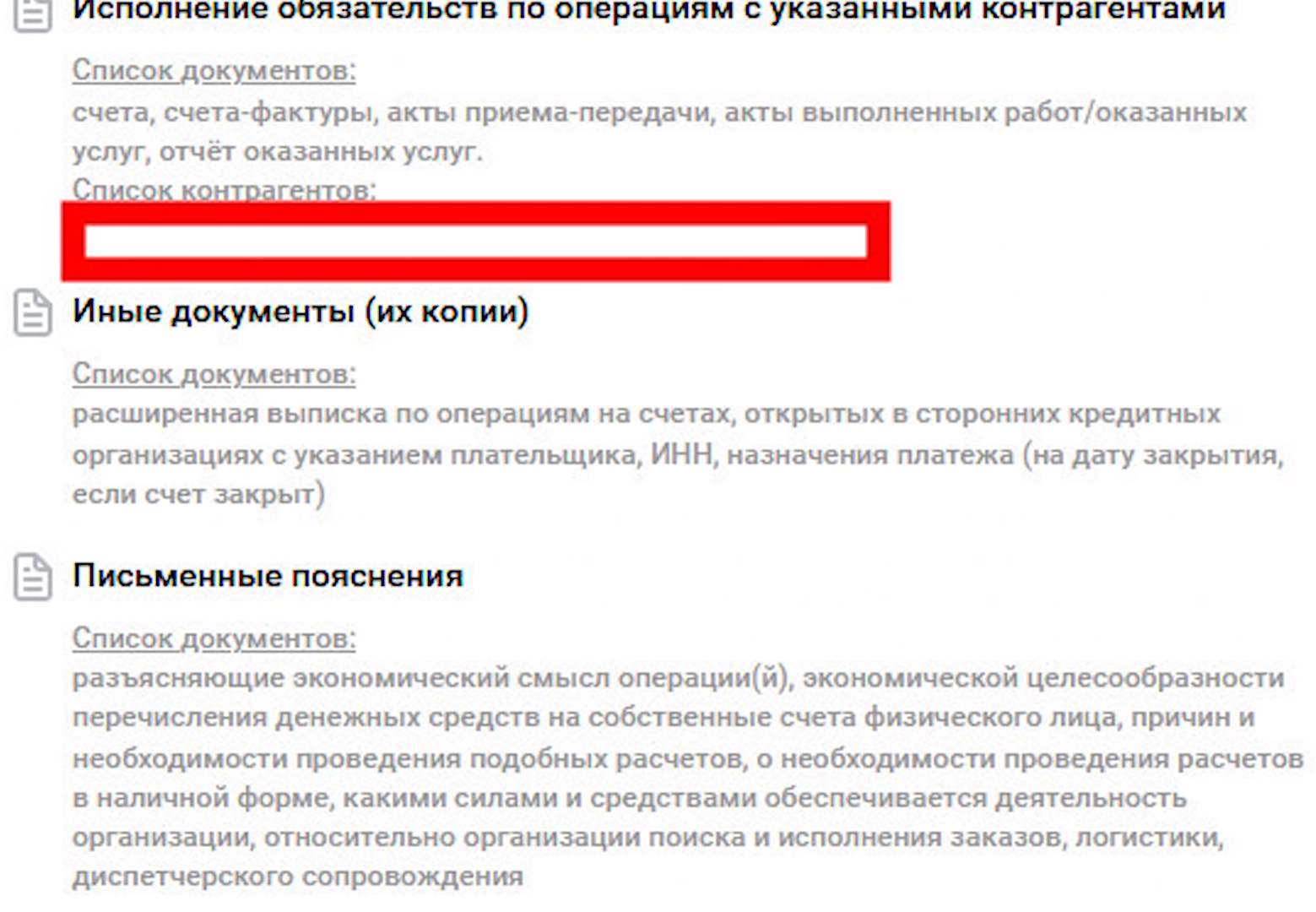

Развёрнутый список документов, которые необходимо предоставить:

То есть, как вы понимаете, в данном требовании был запрошен достаточно обширный объём информации. Потребовалось собрать и предоставить все документы, а также в деталях пояснить:

- что и как я делаю;

- для чего я это делаю;

- зачем мне переводить деньги;

Естественно, мне необходимо было собрать запрашиваемые документы. В сборе информации о налоговых платежах мне помог личный кабинет на сайте налоговой службы. Сейчас (в условиях карантина) отсутствие чего-либо из перечисленного может стать проблемой, но я смог предоставить нужные данные.

Работа на YouTube: 115-ФЗ и Adsense

Существенный вопрос состоял в том, что источником моих финансов является деятельность на YouTube. Поскольку я работаю с медиасетью, то у меня есть договор. Как и подтвердилось, такой договор соответствует требованиям и не вызывает вопросов. А если бы я работал с Адсенсом, то у меня возникли бы реальные проблемы, потому что Terms of Service от Adsense не считается нормальным договором. Об этом документе подробно рассказано в тематической статье про вывод денег из Интернета.

Экономическая целесообразность операций по банковскому счёту

Являясь индивидуальным предпринимателем, я получаю деньги на расчётный счёт ИП. Далее перевожу деньги на счёт физлица и с него уже использую их. Наличные деньги я не снимаю, предпочитая пользоваться банковской картой для оплаты покупок. Вполне нормальная схема и при необходимости всю цепочку движения денежных средств можно легко отследить. Но банк меня спрашивает: "а зачем вы переводите деньги на счёт физлица?"

Имеет ли право ИП распоряжаться своими денежными средствами? По закону - да, определённо. По факту же получается, что индивидуальный предприниматель должен объяснять банку цели перевода денег на счёт физлица и подробности дальнейшего их использования.

Про источник поступления денежных средств нужно ещё доказать банку, что этот источник легитимный и всё в порядке. То есть, подробностей нужно предоставить достаточно много. А ещё нужно объяснить, в чём "экономическая целесообразность" тех операций, которые я выполняю по своему банковскому счёту.

Форма для заполнения по запросу от финмониторинга по 115 ФЗ

Это достаточно обширная форма и в ней есть следующие пункты:

- описание схемы ведения бизнеса клиента;

- адрес сайта в Интернете;

- участие в холдинге (группе компаний);

- лицензии/разрешения на ведение основного и дополнительных видов деятельности;

- способ уплаты налоговых отчислений;

- используемая система налогообложения;

- способы выплаты заработной платы;

- наличие материально-технической базы;

- наличие различных помещений и земельных участков;

- наличие оборудования;

- наличие собственных транспортных средств;

- использование наёмного транспорта и услуг транспортных компаний;

- операции с наличными денежными средствами;

- операции с безналичными средствами;

В общем, я подробно расписал целесообразность совершения тех или иных операций по счёту. Подробно об этом в видео.

Что нужно предоставить по запросу финмониторинга

Нужно быть готовыми к тому, что любого автора YouTube-канала могут побеспокоить из банка, потребовав предоставить информацию личного характера. Поэтому обязательно что необходимо предоставлять - это то, что вы выполняете обязательства перед государством/бюджетом (уплата налогов и различных взносов). Обосновать те или иные действия. По контрагентам предоставить адекватные договоры, соответствующие минимальным требованиям.

Также нужно предоставить детальную информацию по схеме работы вашего бизнеса. Например так: "у меня такой-то канал на YouTube, вот скриншоты доходов из аналитики и получены они были таким-то путём, далее деньги пришли на этот счёт ИП, а я их вывожу на счёт физлица...".

В общем, все необходимые документы в несколько этапов были мною загружены в данный сервис. По ссылкам из пояснительного письма проверяющие не переходят, так что было отправлено немало скриншотов.

Что касается сроков проверки, то она должна занимать не более 6 рабочих дней. С учётом праздников сроки могут растянуться (как и было в моём случае) минимум на полмесяца. Система эта хоть и направлена на некую безопасность государства, но такая ситуация, конечно, может нанести ущерб бизнесу.

Подробнее о том, как у меня происходило общение с банком и что я в итоге думаю на эту тему:

- подробный разбор пояснительной записки для банка;

- как я заполнил отчёт для банка;

- поддержка бизнеса и граждан в трудное время: ожидания и реальность;

- итоги проверки финмониторингом Сбербанка;

Материал в продолжение темы:

- Как выводить деньги, заработанные в Интернете? Опасность 115-ФЗ;

- Обзор медиасетей YouTube. Нужна ли медиасеть;